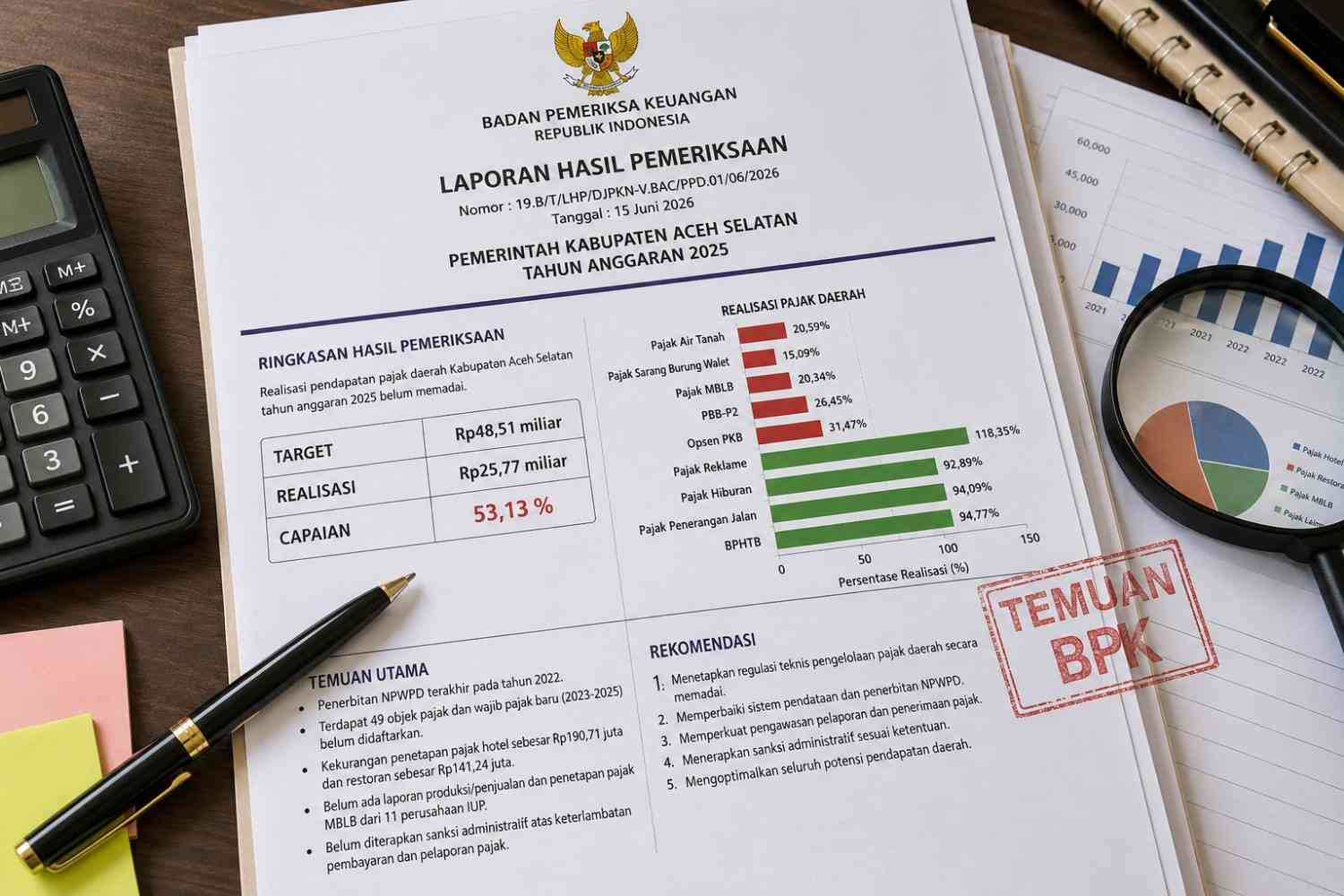

TAPAKTUAN – Badan Pemeriksa Keuangan (BPK) menyoroti rendahnya realisasi pendapatan pajak daerah Pemerintah Kabupaten Aceh Selatan pada tahun anggaran 2025. Dari target sebesar Rp48,51 miliar, pemerintah daerah hanya mampu membukukan penerimaan Rp25,77 miliar atau 53,13 persen.

Temuan tersebut tertuang dalam Laporan Hasil Pemeriksaan (LHP) Nomor 19.B/T/LHP/DJPKN-V.BAC/PPD.01/06/2026 tertanggal 15 Juni 2026. Dalam laporannya, BPK menyimpulkan pengelolaan pendapatan pajak daerah di Aceh Selatan belum memadai dan berpotensi menyebabkan hilangnya sumber Pendapatan Asli Daerah (PAD).

Berdasarkan data yang diperiksa BPK, sejumlah jenis pajak mencatat realisasi yang jauh di bawah target. Pajak Air Tanah hanya terealisasi 20,59 persen, Pajak Sarang Burung Walet 15,09 persen, Pajak Mineral Bukan Logam dan Batuan (MBLB) 20,34 persen, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) 26,45 persen, serta Opsen Pajak Kendaraan Bermotor hanya mencapai 31,47 persen.

Sebaliknya, hanya beberapa sektor yang mampu mendekati atau melampaui target, seperti Pajak Reklame yang mencapai 118,35 persen, Pajak Hiburan 92,89 persen, Pajak Penerangan Jalan 94,09 persen, dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) sebesar 94,77 persen.

Namun demikian, capaian pada sejumlah sektor tersebut belum mampu menutupi rendahnya penerimaan dari sektor-sektor pajak lainnya yang memiliki kontribusi besar terhadap PAD.

BPK juga menemukan lemahnya administrasi perpajakan daerah. Hasil pemeriksaan menunjukkan Nomor Pokok Wajib Pajak Daerah (NPWPD) terakhir diterbitkan pada tahun 2022. Setelah itu, tidak ada lagi penerbitan NPWPD baru meskipun terdapat penambahan objek pajak dan wajib pajak baru.

Berdasarkan data perizinan usaha yang diterbitkan Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu (DPMPTSP) selama periode 2023 hingga 2025, terdapat sedikitnya 49 objek pajak dan wajib pajak baru. Namun, pemerintah daerah belum melakukan pendaftaran dan penerbitan NPWPD secara memadai terhadap objek pajak tersebut.

BPK bahkan menemukan sejumlah hotel dan restoran yang telah beroperasi serta dipungut pajaknya, tetapi belum memiliki NPWPD sebagai identitas resmi wajib pajak daerah.

Selain persoalan pendataan, BPK juga mengungkap adanya praktik penetapan pajak hotel dan restoran yang tidak sesuai ketentuan.

Dari hasil uji petik terhadap empat hotel, ditemukan kekurangan penetapan pajak sebesar Rp190,71 juta. Salah satu hotel yang memiliki penerimaan usaha Rp907,86 juta seharusnya membayar pajak sebesar Rp90,78 juta, namun hanya ditetapkan Rp6 juta.

Temuan serupa juga terjadi pada sektor restoran. Pemeriksaan terhadap tiga restoran menunjukkan kekurangan penetapan pajak mencapai Rp141,24 juta. Salah satu restoran dengan omzet Rp875 juta hanya dikenakan pajak Rp3,3 juta, padahal nilai pajak yang seharusnya dibayar mencapai Rp87,5 juta.

Kepada BPK, pejabat terkait mengakui bahwa penetapan pajak selama ini dilakukan berdasarkan proyeksi dan kesanggupan wajib pajak, bukan berdasarkan nilai penerimaan usaha yang sebenarnya.

Menurut BPK, praktik tersebut bertentangan dengan ketentuan perpajakan daerah yang mengatur bahwa dasar pengenaan pajak restoran dan hotel adalah jumlah pembayaran yang diterima dari konsumen.

Persoalan lain juga ditemukan pada pengelolaan Pajak Mineral Bukan Logam dan Batuan (MBLB). BPK mencatat terdapat 11 perusahaan pemegang Izin Usaha Pertambangan (IUP) komoditas batuan yang berpotensi menjadi wajib pajak MBLB pada tahun 2025.

Namun, pemerintah daerah belum memiliki laporan produksi maupun penjualan dari perusahaan-perusahaan tersebut. Selain itu, belum terdapat pelaporan Surat Pemberitahuan Pajak Daerah (SPTPD) maupun penetapan pajak terhadap para pelaku usaha pertambangan tersebut.

Padahal, sektor pertambangan dinilai memiliki potensi besar untuk meningkatkan PAD apabila dikelola secara optimal.

BPK juga menemukan bahwa Pemkab Aceh Selatan belum menerapkan sanksi administratif berupa denda kepada wajib pajak yang terlambat menyetor pajak maupun yang tidak menyampaikan SPTPD sesuai ketentuan. Alasan yang disampaikan adalah belum adanya petunjuk teknis yang mengatur secara rinci mekanisme penerapan sanksi tersebut.

Dalam laporannya, BPK menyatakan kondisi tersebut mengakibatkan potensi kehilangan PAD dari sektor Pajak Hotel, Pajak Restoran, dan Pajak MBLB.

Menurut BPK, permasalahan tersebut terjadi karena Bupati Aceh Selatan belum menetapkan regulasi teknis pengelolaan pajak daerah secara memadai, termasuk aturan mengenai pendataan wajib pajak, penerbitan NPWPD, pengawasan pelaporan pajak, dan penerapan sanksi administratif.

Atas temuan tersebut, BPK merekomendasikan kepada Bupati Aceh Selatan agar segera menetapkan peraturan terkait teknis pengelolaan pajak daerah, memperbaiki sistem pendataan wajib pajak, memperkuat pengawasan penerimaan pajak, serta mengoptimalkan seluruh potensi pendapatan daerah yang selama ini belum tergarap.

Discussion about this post